Experten und Freelancer der Bereiche IT, Engineering und Life Science vermitteln wir ab sofort unter unserer Spezialisierung Randstad Professional.

Mehr Informationen

Geschäftsessen absetzen: der Bewirtungsbeleg spart Steuern

Selbstständige können Geschäftsessen steuerlich absetzen und so Steuern sparen, wenn sie Geschäftspartner ins Restaurant oder auf einen Cocktail einladen. Damit sich die Bewirtungskosten absetzen lassen, muss ein ordnungsgemäßer Bewirtungsbeleg zum Geschäftsessen vorhanden sein. Dieser Beitrag erläutert, worauf es ankommt. Auch die Frage „Was ist ein Geschäftsessen?“ wird aus steuerlicher Sicht beantwortet.

Was ist ein Geschäftsessen? Die Definition von Bewirtung im Steuerrecht

„Selbstständig sein, Essen absetzen können – Selbstständige haben es gut!“ – so denken viele über das Thema Geschäftsessen und Steuern. Doch das greift zu kurz. Ihre Restaurantrechnungen können Selbstständige nur in ganz bestimmten Fällen geltend machen: neben dem Verpflegungsmehraufwand auf Geschäftsreisen können sie beispielsweise auch Geschäftsessen absetzen, wenn Gründe für die Einladung von Geschäftspartnern oder Firmenbesuchern angegeben werden.

Im Einkommensteuergesetz werden Geschäftsessen als „Bewirtung von Personen aus geschäftlichem Anlass“ definiert (§ 4 Abs. 5 Nr.2 EStG). Ein geschäftlicher Anlass der Einladung und damit ein Geschäftsessen sehen die Einkommensteuer-Richtlinien „bei der Bewirtung von Personen, zu denen schon Geschäftsbeziehungen bestehen oder zu denen sie angebahnt werden sollen“ (R 4.10 EStR 2022). Auch die Bewirtung von Betriebsbesuchern ist geschäftlich veranlasst und lässt sich als Geschäftsessen steuerlich absetzen.

Zu den Kosten der Bewirtung, die steuerlich geltend gemacht werden können, zählen die „Aufwendungen für den Verzehr von Speisen, Getränken und sonstigen Genussmitteln“ sowie Nebenkosten wie Trinkgelder oder Garderobengebühren.

Was können Selbständige vom Geschäftsessen steuerlich absetzen?

- Einkommensteuer: Hier zählen nur 70 Prozent der Kosten des Geschäftsessens für die Steuer, d. h. als Betriebsausgabe, die den Gewinn und damit die Einkommensteuer senkt. Die restlichen 30 Prozent der Bewirtungskosten lassen sich nicht von der Einkommensteuer absetzen. Trinkgelder gehören mit zu den Bewirtungskosten.

- Umsatzsteuer: Umsatzsteuerlich gibt es keine solche Aufteilung. Wer selbstständig und umsatzsteuerpflichtig ist, kann den gesamten Umsatzsteueranteil der Rechnung des Geschäftsessens als Vorsteuer geltend machen. Für die Umsatzsteuer sind Trinkgelder ohne Bedeutung, weil darauf keine Mehrwertsteuer anfällt.

Können auch Freiberufler und Kleinunternehmer Geschäftsessen absetzen?

Dürfen auch Einzelselbstständige, freiberuflich Selbstständige, Nebenerwerbsselbstständige und Kleinunternehmer Geschäftsessen absetzen? Die Antwort lautet ja. Auch sie können ihre Kunden oder andere Geschäftskontakte einladen und das Geschäftsessen steuerlich absetzen. Das Steuerrecht sieht nicht vor, dass man erst ab einer bestimmten Unternehmensgröße Bewirtungskosten absetzen darf.

Allerdings verlangt das Finanzamt, dass die Kosten dem Anlass der Bewirtung beim Geschäftsessen angemessen sind. Was als angemessen gilt, hängt unter anderem von den Branchengewohnheiten ab. Daneben spielt auch die Unternehmensgröße eine Rolle: bei einer Konzernchefin sind Rechnungen für ein Geschäftsessen im Luxusrestaurant eher angemessen als bei einer Einzelselbstständigen und umsatzsteuerlichen Kleinunternehmerin.

Wann können Selbstständige ein Geschäftsessen nicht absetzen?

- Nicht als Geschäftsessen absetzen darf man die Einladung, wenn nur die eigenen Beschäftigten eingeladen werden. Dafür lassen sich je nach Situation andere Steuerbegünstigungen nutzen.

- Werden zu einer geschäftlichen Sitzung Gebäck und Saft oder Kaffee gereicht, dann ist das steuerrechtlich eine „Aufmerksamkeit“, also keine Bewirtung und kein Geschäftsessen. Allerdings kann man auch die Aufmerksamkeit von der Steuer absetzen.

- Wer zu einem Geschäftsessen zusätzlich private Gäste einlädt, muss deren Kostenanteil aus den Bewirtungskosten herausrechnen.

- Kein Geschäftsessen für die Steuer liegt in der Regel dann vor, wenn man Geschäftsfreunde zu Hause selbst bekocht. Das gilt selbst dann, wenn man beim Essen den nächsten Auftrag bespricht.

- Wenn die „Hauptleistung“ nicht aus den servierten Speisen oder Getränken besteht, handelt es sich steuerlich um kein Geschäftsessen beziehungsweise nicht um eine Bewirtung. Das gilt zum Beispiel für die Einladung des Kunden in ein Varieté, in dem es zwar Sekt gibt, aber die Darbietung im Mittelpunkt steht. Solche Ausgaben sind keine absetzbaren Bewirtungskosten.

- Keine Bewirtungskosten absetzen kann man im Fall eines unangemessenen, viel zu teuren Geschäftsessens. Dann kann man auch nicht nur einen Teil vom Beleg des Geschäftsessens geltend machen.

- Dagegen ist es kein Problem, wenn die geschäftliche Einladung zu keiner Zusammenarbeit führt und aus den Gästen keine Geschäftspartner oder Kunden werden. Auch dann lässt sich das Geschäftsessen steuerlich absetzen.

Steuerliche Absetzbarkeit von Geschäftsessen: Beschränkung auf „Angemessenheit“

Wie viele Geschäftsessen kann man absetzen? Wie teuer darf ein Geschäftsessen sein? Diese Fragen stellen sich viele Selbstständige. Klare Grenzen setzt das Steuerrecht nicht. Es verlangt nur, dass die Bewirtungskosten „als angemessen anzusehen“ sind. Oft wird als Richtwert ein Betrag von 100 Euro pro Kopf angegeben. Doch darauf verlassen kann man sich nicht. Entscheidend ist damit der Einzelfall – zum Beispiel, was in der Branche üblich ist, aber auch die Größe des Unternehmens und der Anlass des Geschäftsessens, also das Verhältnis von Anlass und Kosten.

Kein Problem ist es, wenn man mit Geschäftspartnern anstößt: Selbstständige dürfen als Teil der Kosten von Geschäftsessen Alkohol absetzen. Unproblematisch ist es auch, wenn sie ein Geschäftsessen am Wochenende absetzen. Schließlich gibt es für Selbstständige keine Arbeitszeitvorschrift

Den Bewirtungsbeleg ausfüllen – darauf sollten Sie achten

Der Beleg für Geschäftsessen besteht grundsätzlich aus zwei Teilen: aus der Rechnung des Restaurants, der Bar oder des sonstigen „Bewirtungsbetriebs“ sowie aus einem Eigenbeleg mit weiteren Angaben. Dabei muss es sich nicht um Papierdokumente handeln, elektronische Bewirtungsbelege mit digitalem Eigenbeleg sind ausdrücklich gestattet. Oft bilden beide zusammen ein Dokument, weil viele Restaurants Bewirtungsbelege für Geschäftsessen ausgeben, die auf der Rückseite den Vordruck für die weiteren Angaben enthalten. Andernfalls müssen beide Dokumente aufeinander verweisen oder – in Papierform – zusammengeheftet werden.

Trinkgeld beim Geschäftsessen

Trinkgelder lassen sich ebenfalls als Teil der Bewirtungskosten absetzen. In manchen Fällen erscheinen sie direkt auf der Rechnung, zum Beispiel wenn das Trinkgeld per Kreditkarte bezahlt wird.

Ein bar überreichtes Trinkgeld zählt ebenfalls als Teil der Bewirtungskosten, wenn es nachweisbar ist. Der Kellner oder die Kellnerin können es beispielsweise handschriftlich auf dem Rechnungsbeleg des Restaurants quittieren.

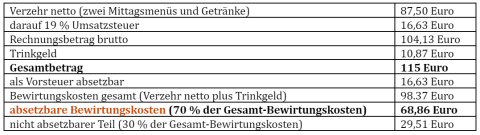

Geschäftsessen absetzen: Beispiel

Angenommen, eine freiberufliche, selbstständige Designerin lädt einen Stammkunden zum Mittagessen ein, um dabei das Konzept für die neue Produktverpackung zu besprechen. Im Restaurant bezahlt sie insgesamt 115 Euro. Damit ergeben sich die unten stehenden Beträge an absetzbaren Bewirtungskosten. Die Selbstständige kann folgendes vom Geschäftsessen absetzen im Beispiel-Szenario

Bewirtungskosten als Freiberufler in der Steuererklärung eintragen

Bei Freiberuflern und Gewerbetreibenden mit weniger als 600.000 Euro Jahresumsatz und weniger als 60.000 Euro Jahresgewinn bzw. seit 2024 800.000 Euro Jahresumsatz und 80.000 Euro Jahresgewinn genügt eine Einnahme-Überschuss-Rechnung für den Jahresabschluss. Sie tragen absetzbare Bewirtungskosten als Betriebsausgabe in der Anlage EÜR zur Einkommensteuererklärung ein. Dafür ist die Zeile „Bewirtungsaufwendungen“ (Zeile 61) im Abschnitt zu „beschränkt abziehbaren Betriebsausgaben“ vorgesehen.

Wer als Gast am Geschäftsessen teilnimmt, muss nichts angeben. Der geldwerte Vorteil der Einladung ist nicht als Betriebseinnahme steuerpflichtig. Das besagen die Einkommensteuer-Richtlinien (R 4.7 Abs. 3 EStR 2022)

Bitte beachten Sie: Dieser Artikel dient lediglich einer ersten Information und ersetzt keine individuelle steuerliche Beratung. Bei Fragen wenden Sie sich bitte an Ihre Steuerberatung.